그리드위즈 청약 신청할까? 말까?

BEST

- DR 사업의 안정적인 실적

- 글로벌 트렌드인 ESG에 부합하는 사업

- 노브랜드로 청약 시장 분위기 UP

WORST

- 일반적이지 않은 PSR(매출수익비율) 공모가 산정 방식

- 낮은 수익성 (2023년 영업이익 16억 원)

그리드위즈 기업 정보

기업 개요

2013년 3월 설립한 에너지 데이터 테크 기업으로 전력 수요관리, 이모빌리티, ESS, 태양광 사업 등 분산 자원 융합 서비스를 제공하고 있습니다. 자본금은 13억 원 규모이고, 임직원수는 110명입니다.

주요 사업

전력수요관리 (DR, Demand Response) 사업을 중심으로 다양한 에너지 기술 분야에서 사업 영역을 확장하고 있습니다.

DR 사업은 간단하게 말하면 그리드위즈 같은 수요관리사업자가 기업이나 기관 등 전기 소비자와 기존 사용량보다 적게 쓰기로 계약을 맺고 이렇게 아낀 전기를 모아 한국전력에 판매하고 수익을 나누는 방식이며, 전력거래소가 운영하고 있습니다.

DR 사업의 목적은 전력 수급 불균형에 따른 블랙아웃을 예방하는 데 있습니다. 2011년 9월 전력 수요 폭증으로 전국적인 정전사태가 발생했습니다. 이를 기점으로 이러한 블랙아웃 사태의 재발 방지를 위해 2014년 DR 시장이 개화했습니다. DR 프로그램 신설로 전력 수급 효율성이 극대화되고 전력 수요 및 공급의 균형을 관리할 수 있게 되었습니다.

그리드위드는 DR 사업으로 아낀 전기를 대신 입찰해 판매하고 받는 수수료 수익이 주 수입원입니다. 그리드위즈가 DR 사업을 통해 한 번에 확보 가능한 수요 자원은 1.8GW로 원자력 발전소 1.8개의 발전 용량과 맞먹는다는 사 측의 설명입니다.

최근 3개년 매출액

2021년 1107억 원, 2022년 1321억 원, 2023년 1319억 원으로 안정적인 매출을 유지하고 있습니다. 그리드위즈의 주 사업 부문인 DR 사업의 2024년 1분기 매출액은 223억 3763만 원으로 전체 매출액의 85.3%를 차지하고 있습니다.

신규 성장 동력

신규 성장 동력으로는 EM 사업이 있습니다. EM은 전기차 충전기 및 통신모뎀을 제조, 판매하는 사업입니다. 최근 전기차 시장 수요 감소에 따른 부정적인 전망도 있지만 그리드위즈는 EM 사업을 향후 V2G(Vehicle to Grid)로 확장한다는 계획입니다.

V2G는 전기차의 배터리를 일종의 ESS(에너지 저장 장치)로 활용해 전기차의 남은 전력을 필요한 곳에 공급하거나 판매하는 사업입니다.

그리드위즈 공모 개요

(청약 일정, 공모 규모, 주관사 등)

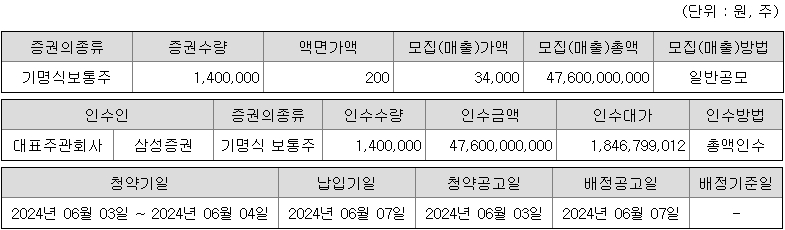

그리드위즈의 청약은 일반공모 방식으로 2024년 6월 3일~4일에 진행되며, 주관사는 삼성증권, 공모 규모는 140만 주로 총 공모금액은 560억 원입니다.

수요예측 결과

그리드위즈의 공모가는 희망 밴드 최상단인 40,000원으로 확정되었습니다. 수요예측 경쟁률은 124대1이며, 1098개 기관이 참여했습니다.

올해 수요예측을 진행한 IPO 기업들은 그리드위즈와 HD현대마린솔루션을 제외하고 희망 공모가 상단을 초과했습니다. 기관 수요예측에서 부진했다고 볼 수 있겠습니다. 그리드위즈 상장일은 6월 14일 예정입니다.

의무보유 확약

의무보유 확약비율 역시 발표 전이며, 발표가 되면 업데이트하도록 하겠습니다.

유통물량 및 청약수량, 수수료

상장 후 유통가능주식수는 2,437,452 주며, 유통비율은 30.67%입니다. 유통 금액은 975억 원입니다. 공모 배정물량은 350,000주이며, 균등 배정물량은 175,000주입니다. 최소 청약수량은 20주이며, 청약수수료는 2,000원입니다.

공모가 산정 방식

공모가 산정 방식은 PSR(주가매출액비율)을 활용했습니다. 보통 영업이익이나 현금흐름을 반영한 PER(주가수익비율)나 EV/EBITDA(상각전영업이익)을 활용하지만 생소한 비즈니스모델이다 보니 산정 방식을 다르게 적용했습니다. 매출 성장률은 최근 3개년 42%로 높은데 이 부분을 기업가치 산정에 적용했습니다.

공모가는 4만 원입니다. 상장 예정 주식 수 794만 7161주를 곱하면 예상 시가총액은 3179억 원 규모입니다. 2023년 영업이익이 16억 원인데 반해 상당한 고평가라고 보입니다. 일반적인 PER 기준으로 141배에 달하는 밸류에이션이기 때문입니다. 이 부분은 청약 전 중요하게 고려해야 될 부분이라고 생각합니다.

마치며…

그리드위즈의 사업은 생소하지만 글로벌 트렌드인 ESG에 부합하고 다가올 미래에 필수적인 사업입니다. 물론 높은 사업성과 별개로 그리드위즈가 성장을 이어나갈 수 있을지는 미지수긴 하지만 말입니다.

공모주 청약 투자를 많이 해보지도 않았고 전문가도 아니지만 나름의 공모주 투자 경험으로 내린 공모주 청약의 성패는 3가지가 중요한 것 같습니다. 상장일 당시 시장 분위기와 기관 경쟁률, 그리고 매도입니다.

개인적으로 분위기가 50%인 것 같습니다. 긍정적인 부분은 노브랜드의 청약 성공으로 침체됐던 분위기가 다시 살아나는 상황입니다. 기관 경쟁률은 기본적으로 수요에 대한 예측 결과이니까 당연히 중요합니다. 그리고 마지막 매도는 결국 주식은 익절이 중요하기 때문입니다. 매수보다 매도가 중요하다는 말은 백번 공감하고 있습니다.

이 포스팅은 투자권유 의도가 없으며, 단순 참고 자료입니다. 투자의 책임은 본인에게 있습니다.